魏建军和长城汽车的当前,“烦芯”未了 “移植”未断·····

西西新闻 @2022-05-15

营销学有一个法则,叫紫牛法则。紫牛法则的意思就是:如果你的产品或服务想要成功,就应该像黑白奶牛群中出现的紫牛一样,让人眼前一亮。

只有与众不同,才能走向成功!

毫无疑问,特斯拉就是这个紫牛,它已经成为全球汽车行业里名副其实的新势力。在不到20年的时间里,它打破一切惯例,赋予了汽车产品从规划、生产再到销售“非常态”下的勃勃生机。

那么,汽车行业里谁能够“比特斯拉想象的更宏大”?

眼下,当全球汽车企业都在面向“下一代汽车”的转型过程中,有一家中国车企,凭借自己的勇气、胆量和技术,将一辆起步比较慢的“中国车”从“芯”启动,并驾驶向了新能源发展的快车道。

它就是成长更快,技术更高,让一众造车新势力来不及应付的比亚迪。

截至5月13日,比亚迪的市值已经达到了7862亿人民币。而且,以其2022年4月份销量突破10万辆,以及令其他车企无法复刻的“体系能力”,比亚迪汽车有望很快将其市值推向“万亿”。

然而,在冲向“万亿”的路途中,不仅有合资品牌的冲击,更有造车新势力的破局。很显然,新能源、智能化这条新赛道已经愈发拥挤,在此情况下,似乎其他中国车企的转型之路都充满了荆棘。

而每次谈到冲击,说到破局,与“第一”都脱不开关系。

我们知道,凭借“SUV领导者”的稳定表现,长城汽车得以长期稳居在SUV市场的高点,其中哈弗H6连续获得“销量第一”。不过,哈弗系列的领导地位,实际上并没有让长城汽车面露新格局,反而,再一次次被反超的现状中,哈弗系列的价值感以及产品品质已经越来越受到消费者的质疑。

品类单一、技术平庸、利润下滑、新能源起步较晚······种种因素叠加在一起,在汽车行业转型的关键阶段,并从企业进步的速度来看,长城汽车不得不承认,自己与比亚迪仍然存在着较大差距。

截至5月13日,长城汽车市值为2730.98亿人民币,排名比亚迪之后,位列中国车企第二位。

从数字上看,似乎一个在天,一个在地。如果再与特斯拉和比亚迪自带“热搜体质”相比,目前仍以传统燃油车为家底的长城汽车,寄希望后续在销量和市值方面均得到增长,难度无疑。

早在3月29日,长城汽车在其2021年年报中公布,全年实现营收1364.05亿元,实现净利润67.26亿元,同比增长25.43%。年报数据看上去无懈可击,特别光鲜,可是当进入到2022年之后,长城汽车却让我们看到了它在新赛道上举步维艰的“不容易”。

相较“追风逐电”的比亚迪和造车新势力,我们并没有在长城汽车身上看到其后发之力,而且,包括消费者和投资者在内,大家似乎对长城汽车的未来不免有些担心。

有消息称,近一年长城汽车股价下跌超50%,市值蒸发超4000亿元人民币。而当面对零配件价格上涨,芯片短缺,以及因疫情所导致的供应链受限等种种困境,长城汽车在传统领域输不起,在新能源市场更需要给自己打上强心剂······

销量实绩也创下新低。同在当前热火朝天的新能源领域,数据统计,欧拉品牌4月份(纯电)销售3088辆,同比下滑58.69%。要知道,欧拉好猫2022年1月份销量超过了八千辆(含较早订单)。

自欧拉好猫偷换芯片而失宠,自黑猫、白猫因芯片不足而隐身,在近半年的时间里,欧拉品牌独臂难支。由于目前长城汽车旗下新能源车型基数小,从根本上还无法支撑起长城汽车的“变革能力”。

不得不承认,赶超比亚迪的十分之八九容易,但赶超那十分之一的核心技术并不容易。即便被寄予厚望的SUV,但随着特斯拉Model Y、比亚迪宋新能源的强势占位,长城汽车以及哈弗系列,基本上也快要失去了“SUV领导者”的地位。

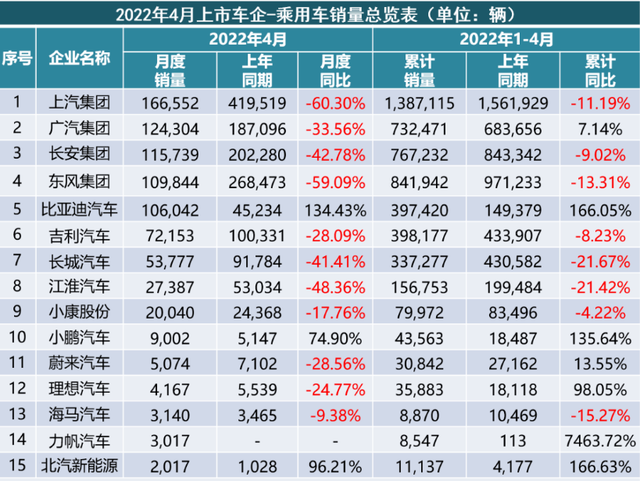

数据显示,长城汽车2022年4月汽车总销量约5.37万辆,同比减少41.41%;今年累计销量约34万辆,同比减少21.67%。产品方面,哈弗品牌销售约2.91万辆,同比下滑47.06%;WEY品牌销售2293辆,同比下滑36.13%。

从数据上看,长城汽车引以为傲的SUV系列,已经失守了!其实从2021年9月至今,哈弗H6的冠军之位,就曾先后被特斯拉Model Y、长安CS75PLUS、比亚迪宋PLUS、本田CR-V(含混动)先后夺走,哈弗H6“连续丢冠”。

对销量的“不知足”,必然是企业发展的动力,也是车企实现可持续发展的重心,但换个角度讲,如同人类一样,不知足也是人性(车企)坠落的基因。

但这种不知足,体现在长城汽车身上,是面向汽车市场所追求的“全都要”,而不是高精尖。

在过去SUV快速增长的年代也就罢了,自成焦点,自带流量,但是在生产端和消费端纷纷“触电”的今天,在“汽车+网络+电机电子”的概貌下,如果不能在电气化方面实现快速转型,长城汽车又怎能依靠“换汤不换药”的哈弗系列去承载当下的消费人群?!

确实,以往哈弗SUV系列所取得的领导地位非常符合魏建军的认知。他曾经表示,“单腿走路,绝对比脚踏几只船风险要小,如果不能在某一领域聚焦,那么中国车企也将像过去的手机制造商一样,在一轮红海竞争之后什么都不会留下。”

这句话值得回味。首先,聚焦SUV并没有错,它毕竟还是汽车电气化时代的“正极”;其次,SUV产品的盈利能力是汽车厂商无法掩盖的“虚火”。就像丰田卡罗拉、RAV4荣放、雷克萨斯NX同属于TNGA平台,核心零部件基本一致,但为什么RAV4荣放和雷克萨斯NX的价格高?

在笔者看来,最重要的还是“首先”,但相当长时间车企淡化、忽视了这个重要的“首先”,而只强调了“其次”。

看看眼前就知道了,哈弗旗下H6、F7、赤兔、初恋、大狗、神兽,等等,这些同质化的燃油SUV,不知道什么时候才能穿上“皇帝的新衣”。

但是在“衣帽”取人的汽车消费环境下,为什么长城汽车摩卡DHT-PHEV的市场指导价却高达31.50万元?难道仅仅是凭借2915mm轴距?当然,颜值高、车体大,空间足,我们不能否认,但一旦开起来,与其他插电式混动车型相比,会不会油耗更高,而1.5T动力是不是“小马拉大车”?

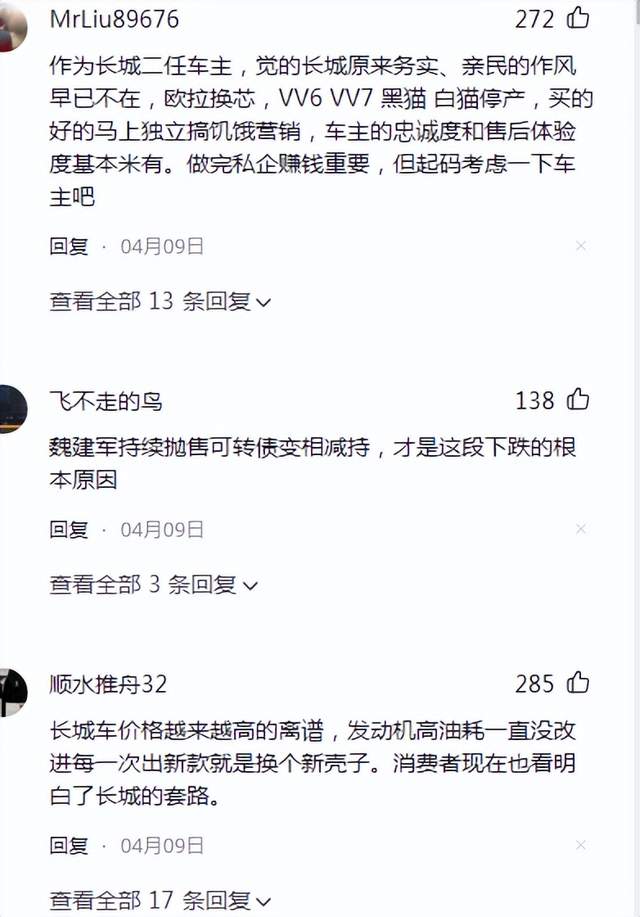

网友这样说:“长城车价格高的离谱,发动机高油耗一直没改进,每一次出行新款就是换个新壳子······”;“作为长城二任车主,觉得长城原来务实、亲民的作风早已不在,欧拉换芯,VV6 VV7 黑猫 白猫停产,卖的好的马上独立搞饥饿营销,车主的忠诚度和售后体验度基本米有。”

更重要的是,包括哈弗系列在内,魏牌以及欧拉系列的品牌底气已经略显不足,其中SUV同质化严重,欧拉又盲目复古,尤其是哈弗车型的油耗表现真变成了“坦克”。长时间以来,在10-20万元区间,在城市型SUV市场,哈弗H6、大狗、初恋、M6、F7;魏牌玛奇朵、摩卡、拿铁,它们彼此之间“移植”未断,“烦芯”未了·····

按照计划,长城汽车将在2025年实现全球年销售400万辆的目标,其中新能源占比达80%,总营收超6000亿元。可要实现这一目标,谈何容易。

相较之下,如果仅依靠欧拉品牌“半边天”,以及DHT混动的“旁敲侧击”,那么长城汽车则根本无法在短时间内实现赶超或领先。

参照4月份新能源汽车销量,与比亚迪相较,长城汽车需要拿出更多的电气化产品才行。包括纯电系列和混动系列,不能长处特长(燃油车多),短处极短(新能源车少)!

一步赶不上,步步赶不上?不难看出,尤其在比亚迪身上,起点并非决定论。失去奔跑的动力,才让人绝望。

面对其营收目标,除了身高体大价格高的摩卡DHT-PHEV,与H6同质的赤兔和初恋,以及难产的坦克系列,包括被寄予厚望的无钴电池、氢气发动机、钙钛矿光伏技术等 ,6000亿元,由谁去分担?

目前,长城汽车旗下共有哈弗、WEY、欧拉、坦克和长城皮卡五个系列,其中大部分车型仍然是传统燃油车。

随着新能源汽车时代的到来,“传统”必然要发生逆转。但看上去,眼前的长城汽车并没有通过之前的优化选择而达到良性组合,其新能源汽车似乎才刚刚起跑。只是相对于别人,在新能源“三电”和“三智”领域,长城汽车仅相当于候补队员。

长城汽车需要时间。但眼前的机会一闪即过,在21世纪科技颠覆的年代,任何变化即在眼前。

魏建军说过,中国汽车品牌,要想实现真正意义上的超越,只有在这三至五年的时间里,快速放大优势,才有可能在新能源和智能化这个新赛道上领跑。而且,中国汽车品牌的机会,只有一次。

哈弗品牌,坦克品牌,皮卡品牌,它们暂时还能支撑起长城利润的半边天。可要小心太阳会落山,而新能源的窗口期非常短,或许失败,也可能直接来自于过去的成功经验······(WX03)