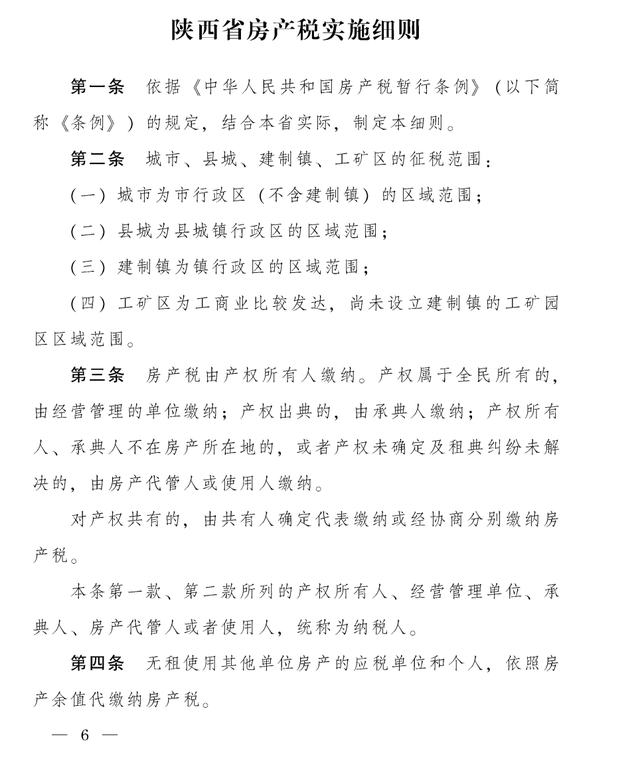

陕西省印发房产税实施细则:减去原值20%征收,非经营房产不征税

西西新闻 @2022-07-22

近日,陕西省政府办公厅正式印发《陕西省房产税实施细则》,此规定自2022年7月18日起施行,本次政策主要涉及《陕西省房产税实施细则》、《陕西省城镇土地使用税实施办法》两大方面,那么,此次政策有哪些影响,本期重点解读。

一、陕西省房产税实施细则解读

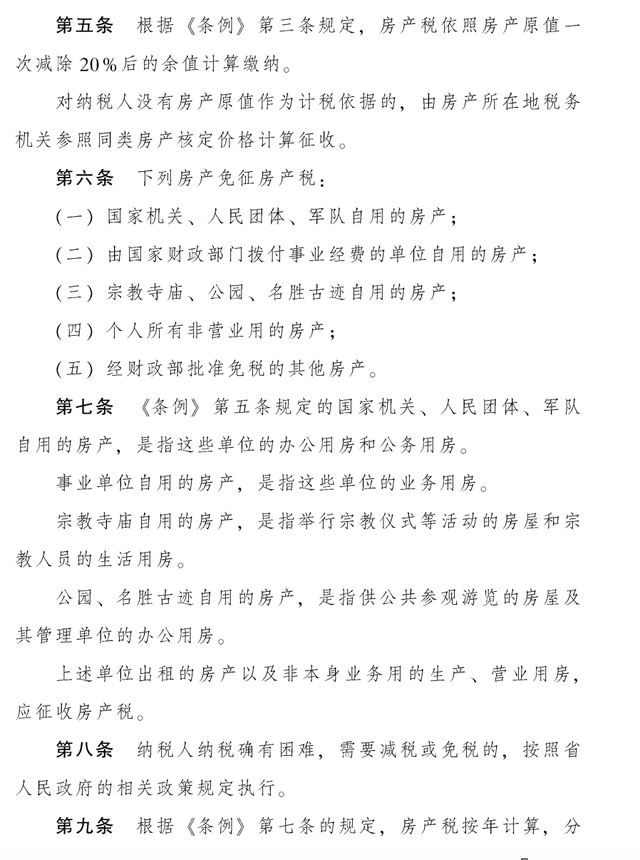

1.哪类房产免征房产税?

① 国家机关、人民团体、军队自用的房产;

②由国家财政部门拨付事业经费的单位自用的房产;

③宗教寺庙、公园、名胜古迹自用的房产;

④个人所有非营业用的房产 ;

⑤经财政部批准免税的其他房产。

购房者重点关注:个人所有非营业用的房产免征房产税,这就说明,只要所购置的房子,不是营业所用,无商业行为,即可免征房产税。

2.城市、县城、建制镇、工矿区的征税范围具体指哪些?

①城市为市行政区(不含建制镇)的区域范围;

②县城为县城镇行政区的区域范围;

③建制镇为镇行政区的区域范围;

④工矿区为工商业比较发达,尚未设立建制镇的工矿园区区域范围。

3.房产税由谁来缴纳?

①房产税由产权所有人缴纳。

②对产权共有的,由共有人确定代表缴纳或经协商分别缴纳房产税。

注意,这里产权属于全民所有的房产,由经营管理的单位缴纳;产权出典的,由承典人缴纳;产权所有人、承典人不在房产所在地的,或者产权未确定及租典纠纷未解决的,由房产代管人或使用人缴纳。

4.房产税收取时间、税额分别是什么时间、如何计算?

①按年计算,分季征收,纳税人应在季度终了后15日内申报纳税。

②税额依照房产原值一次减除20%后的余值计算缴纳。

注:对纳税人没有房产原值作为计税依据的,由房产所在地税务机关参照同类房产核定价格计算征收。

5.有困难交不了房产税,怎么办?

纳税人纳税确有困难,需要减税或免税的,按照省人民政府的相关政策规定执行。

以下为《陕西省房产税实施细则》原文:

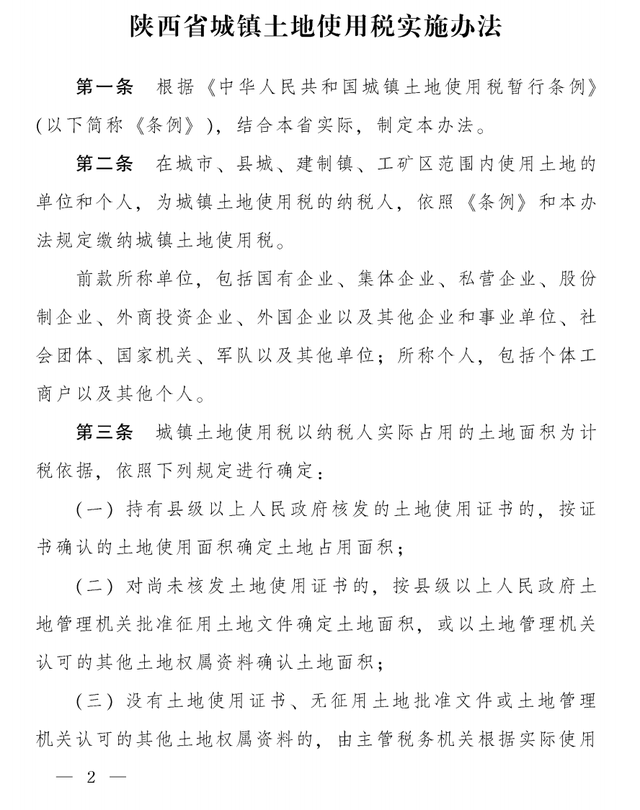

二.陕西省城镇土地使用税实施办法解读

1.陕西省城镇土地使用税每平米年税额是多少?

①西安市1.5元至27元;

②宝鸡市、咸阳市、铜川市、延安市、渭南市1.2元至18元;

③汉中市、榆林市、安康市、商洛市、杨凌示范区1.2元至15元;

④县级市0.9元至10元;

⑤县城、建制镇、工矿区0.6元至7元。

注:城镇土地使用税以纳税人实际占用的土地面积为计税依据,经省人民政府批准,经济落后地区城镇土地使用税的适用税额可以适当降低,但降低额不得超过本办法第五条规定最低税额的30%。

2.哪类土地可免缴城镇土地使用税?

①国家机关、人民团体、军队自用的土地;

②由国家财政部门拨付事业经费的单位自用的土地;

③宗教寺庙、公园、名胜古迹自用的土地;

④市政街道、广场、绿化地带等公共用地;

⑤直接用于农、林、牧、渔业的生产用地;

⑥经批准开山整治的土地和改造的废弃土地,从使用的月份起免缴城镇土地使用税8年;

⑦由财政部另行规定免税的能源、交通、水利设施用地和其他用地。

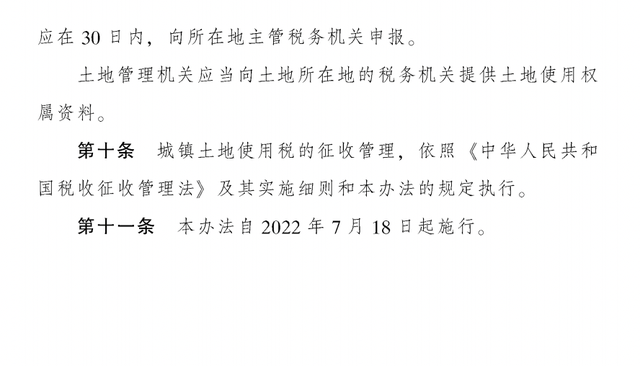

3.如果一宗土地不在同一纳税区该怎么缴税?

城镇土地使用税由纳税人向土地所在地的主管税务机关缴纳。纳税人使用土地不在同一税务机关管辖范围以内的,应分别向土地所在地的主管税务机关缴纳。

举个例子,如果纳税人使用的土地,安行政划分,东地块属于A区,西地块属B区,缴税应根据土地所在地,分别向A、B二区缴纳。

以下为《陕西省城镇土地使用税实施办法》原文:

编辑:高阁晨